Einzahlung und Auszahlung prüfen: Regeln, Warnzeichen und Grenzen

Inhaltsverzeichnis

- Warum Zahlungsfragen nicht getrennt vom Erlaubnisstatus stehen

- Regulierter Zahlungsrahmen vs. Warnsignal

- Eigener Name, eigenes Konto, nachvollziehbare Geldflüsse

- Einzahlung ist nicht dasselbe wie Auszahlung

- Zahlungslogos: beruhigend, aber kein Nachweis

- Payment-Blocking und die Grenzen öffentlicher Versprechen

- Checkliste vor einer Zahlung

- Was bei Streit um Geld nicht seriös versprochen werden kann

- Verwandte Themen

Warum Zahlungsfragen nicht getrennt vom Erlaubnisstatus stehen

Eine schnelle Einzahlung sagt wenig über die Sicherheit eines Angebots aus. Gerade die Einzahlung kann technisch einfach wirken, während die Auszahlung später an Bedingungen, Dokumente oder neue Erklärungen geknüpft wird. Darum sollte die Zahlungsprüfung immer mit der Frage beginnen, ob das konkrete Angebot in Deutschland erlaubt ist. Die Schrittfolge dazu finden Sie auf Deutsche Erlaubnis prüfen.

Die GGL beschreibt für den erlaubten Rahmen unter anderem Anforderungen an das Spielkonto und die Zahlungsabwicklung. Danach muss ein Zahlungskonto auf den Namen der spielenden Person laufen, und anonyme Voucher, Bargeld oder andere Geldtransferwege sind ausgeschlossen. Außerdem wird das Geld auf dem Spielkonto in Euro und Cent geführt, und Geld oder Punkte können nicht zwischen zwei Glücksspielkonten übertragen werden.

Diese Punkte zeigen: Zahlungswege sind nicht nur Bequemlichkeit. Sie sind Teil der Kontrolle, ob Geldflüsse, Identität und Spielkonto zusammengehören. Wenn ein Angebot anonyme Einzahlungen, fremde Konten oder besonders lockere Abwicklung als Vorteil darstellt, ist Vorsicht angebracht.

Regulierter Zahlungsrahmen vs. Warnsignal

| Aspekt | Vorsichtiger Orientierungswert | Warnsignal |

|---|---|---|

| Zahlungskonto | Das Konto gehört zur spielenden Person | Zahlung über fremde Konten oder unklare Zwischenschritte |

| Anonyme Mittel | Anonyme Voucher und Bargeldwege passen nicht zum regulierten Rahmen | „Ohne Namen“, „ohne Prüfung“ oder „komplett anonym“ als Verkaufsargument |

| Kontostand | Spielkontogeld wird in Euro und Cent geführt | Punkte, Coins oder interne Werte werden unklar in Geld umgerechnet |

| Zahlungslogos | Ein Logo ist höchstens ein Hinweis auf eine angebotene Methode | Das Logo wird als Beweis für Erlaubnis oder Sicherheit verkauft |

| Auszahlungsdauer | Nur konkrete, aktuelle Betreiberangaben könnten belastbar sein | Pauschale Versprechen wie „garantiert sofort“ ohne überprüfbaren Rahmen |

Eigener Name, eigenes Konto, nachvollziehbare Geldflüsse

Die Regel, dass Zahlungen über ein Konto im eigenen Namen laufen sollen, wirkt auf den ersten Blick streng. Sie hat aber eine klare Schutzfunktion. Sie erschwert fremde Nutzung, Identitätsmissbrauch und unklare Geldflüsse. Wenn ein Anbieter vorschlägt, über andere Personen, anonyme Mittel oder schwer nachvollziehbare Wege zu zahlen, sollten Sie das nicht als kundenfreundliche Abkürzung verstehen.

Auch bei einer Änderung von Bank- oder Zahlungsdaten ist Vorsicht sinnvoll. Nach den GGL-Informationen müssen persönliche Details erneut geprüft werden, wenn sich Bank- oder Zahlungsdaten ändern; bis dahin sind Auszahlungen nur auf zuvor gespeicherte Konten möglich. Diese Grenze kann unbequem sein, schützt aber vor falschen oder manipulierten Auszahlungswegen.

Ein seriöser Eindruck entsteht nicht dadurch, dass möglichst viele Zahlungszeichen im Footer stehen. Die entscheidende Frage lautet: Sind Erlaubnisstatus, Person, Spielkonto und Zahlungsweg nachvollziehbar miteinander verbunden?

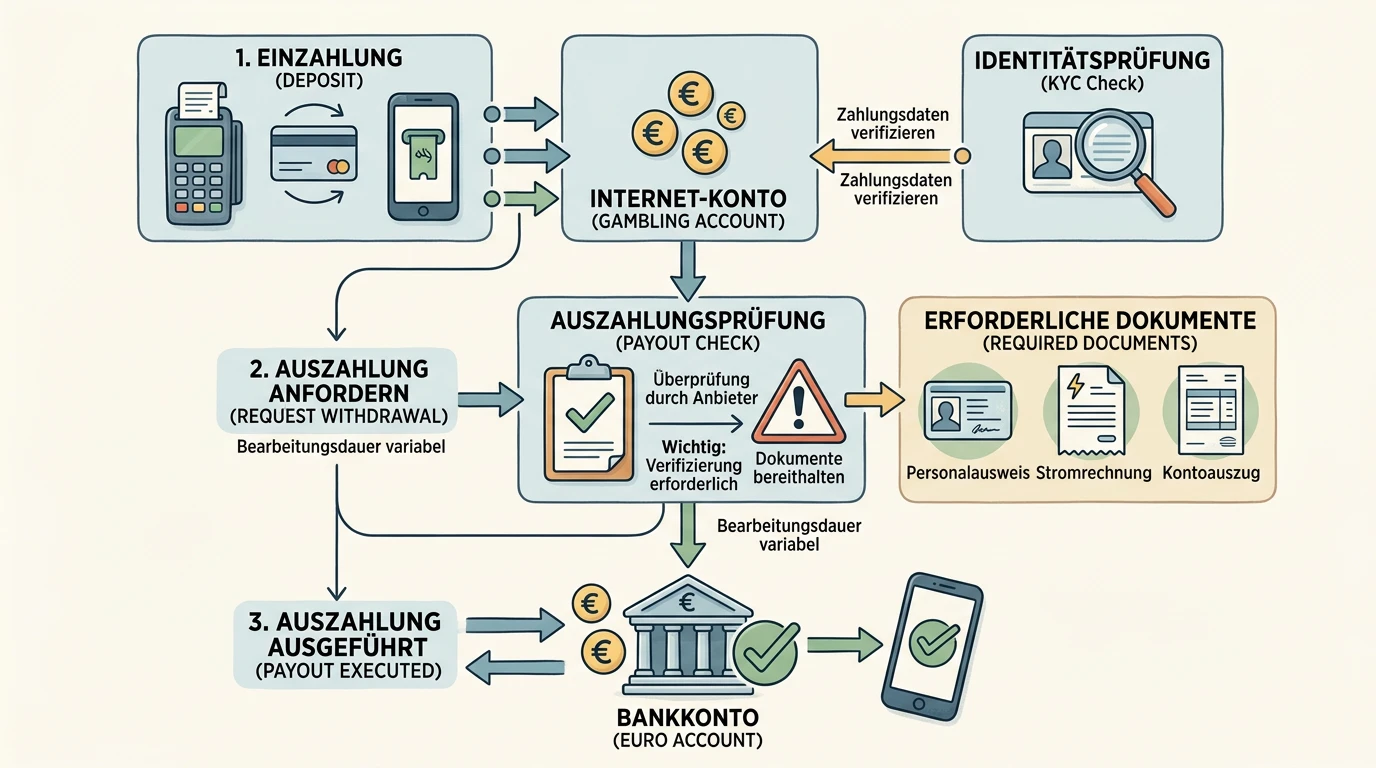

Einzahlung ist nicht dasselbe wie Auszahlung

Ein häufiger Denkfehler lautet: Wenn die Einzahlung funktioniert hat, wird auch die Auszahlung funktionieren. Das stimmt nicht automatisch. Die Einzahlung kann sofort gutgeschrieben werden, während die Auszahlung erst nach Verifizierung, Prüfung oder internen Abläufen möglich ist. Im erlaubten Rahmen gibt es dafür Regeln; bei unklaren oder unerlaubten Angeboten kann daraus Druck entstehen.

Nach den GGL-Informationen müssen von Spielenden gezahlte Beträge dem Spielkonto unverzüglich gutgeschrieben werden. Gewünschte Auszahlungen müssen ebenfalls unverzüglich vom Spielkonto abgezogen werden. Das heißt aber nicht, dass jede öffentlich sichtbare Auszahlungswerbung eine garantierte Zeitspanne belegt. Ohne aktuelle und verlässliche Betreiberquelle sollten Sie keine konkreten Auszahlungszeiten, Gebühren oder Sonderbedingungen glauben.

Wenn ein Anbieter vor einer Auszahlung plötzlich weitere Einzahlungen verlangt, neue Bedingungen nennt oder wechselnde Dokumente fordert, ist das ein starkes Warnsignal. Zahlen Sie nicht nach, nur um angeblich eine Auszahlung freizuschalten. Dokumentieren Sie den Verlauf und prüfen Sie, ob es eine sinnvolle Beschwerde- oder Beratungsroute gibt.

Zahlungslogos: beruhigend, aber kein Nachweis

Bekannte Logos können Vertrauen erzeugen. Sie sagen aber nicht zuverlässig, ob ein Online-Glücksspielangebot in Deutschland erlaubt ist. Die GGL beschreibt Fälle, in denen illegale Seiten bekannte Zahlungszeichen zeigten, obwohl die tatsächliche Verarbeitung später über andere Wege lief. Deshalb ist ein Zahlungslogo kein Ersatz für die Whitelist-Prüfung und keine Garantie für eine problemlose Auszahlung.

Auch die bloße technische Möglichkeit einer Zahlung beweist wenig. Ein Zahlungsfenster kann funktionieren, obwohl die Einordnung des Angebots unklar ist. Es kann außerdem passieren, dass der sichtbare Anbietername, der Zahlungsempfänger und der rechtliche Anbieter nicht leicht zusammenpassen. Gerade dann sollten Sie keine weiteren Beträge senden, bevor die Lage geklärt ist.

Wenn Sie bereits bezahlt haben, sichern Sie Zahlungsbestätigung, Betrag, Datum, sichtbaren Empfänger, Transaktionsnummer und Nachrichten des Anbieters. Diese Unterlagen können später wichtig sein, wenn Sie eine Beratung aufsuchen oder den Sachverhalt melden möchten.

Payment-Blocking und die Grenzen öffentlicher Versprechen

Die GGL kann gegenüber Zahlungsdienstleistern Maßnahmen im Zusammenhang mit illegalem Glücksspiel einsetzen. Für einzelne Nutzerinnen und Nutzer bedeutet das nicht, dass jede Zahlung automatisch zurückgeholt werden kann oder dass eine Behörde eine einzelne Auszahlung durchsetzt. Es zeigt aber, dass Zahlungswege ein Teil der Bekämpfung unerlaubter Angebote sind.

Aus diesem Grund sind Versprechen wie „immer verfügbar“, „nicht blockierbar“ oder „garantiert diskret“ besonders kritisch. Sie können darauf hindeuten, dass ein Angebot Schutz- oder Kontrollmechanismen als Hindernis behandelt. Eine sichere öffentliche Erklärung sollte solche Aussagen nicht übernehmen und nicht erklären, wie man Kontrollen umgeht.

Wenn Sie eine Zahlungsstörung erleben, trennen Sie die Fragen: Ist das Angebot erlaubt? Wurde der Betrag korrekt gebucht? Verlangt der Anbieter zusätzliche Daten? Betrifft es Ihr Spielverhalten oder einen akuten finanziellen Druck? Je nach Antwort kann ein anderer nächster Schritt sinnvoll sein.

Checkliste vor einer Zahlung

- Haben Sie Domain, Anbieter und Glücksspielart in der amtlichen Whitelist geprüft?

- Läuft die Zahlung über ein Konto in Ihrem eigenen Namen?

- Werden anonyme oder schwer nachvollziehbare Wege als Vorteil beworben?

- Werden konkrete Auszahlungszeiten oder Gebühren nur werblich behauptet?

- Passt die verlangte Verifizierung zur Situation oder wirkt sie wechselhaft und überzogen?

- Gibt es Druck, schnell einzuzahlen, um einen Bonus oder eine angebliche Auszahlung nicht zu verlieren?

- Würden Sie die Zahlung auch dann noch leisten, wenn die spätere Auszahlung streitig wird?

Was bei Streit um Geld nicht seriös versprochen werden kann

Niemand sollte öffentlich garantieren, dass eine Einzahlung zurückgeholt oder eine Auszahlung erzwungen werden kann. Dafür kommt es auf den Einzelfall, den Zahlungsweg, die Unterlagen, die beteiligten Stellen und rechtliche Fragen an. Seriös ist nur, die Grenzen zu nennen: Sachverhalt dokumentieren, keine weiteren riskanten Zahlungen leisten, Erlaubnisstatus prüfen und bei Bedarf Verbraucher- oder Rechtsberatung einholen.

Wenn eine Zahlungssituation mit Kontrollverlust zusammenhängt, ist auch Hilfe zum Spielverhalten wichtig. Geldstreit und Spielverhalten können sich gegenseitig verstärken: Der Wunsch, Verluste auszugleichen, führt zu neuen Einzahlungen; neue Einzahlungen erhöhen den Druck. Unterstützung kann helfen, diesen Kreislauf zu unterbrechen.

Verwandte Themen

Wenn unklar ist, ob das Angebot überhaupt erlaubt ist, beginnen Sie mit der Seite Deutsche Erlaubnis prüfen. Wenn es um Dokumente, Ausweis oder Kontodaten geht, lesen Sie Verifizierung und Datenschutz. Für eine breitere Einordnung möglicher Folgen hilft Risiken ohne deutsche Erlaubnis. Bei Verdacht, Streit oder Belastung sortiert Beschwerde, Meldung und Beratung die nächsten Wege.